Quand acheter dans l’immobilier ? : les élements clés

Est-ce le bon moment pour moi d'investir ?

Mon âge

L’âge idéal pour investir dans l’immobilier n’existe pas vraiment. Cependant, il est nécessaire d’avoir une situation professionnelle, financière et personnelle stable. Il est également vrai que plus vous achèterez votre premier bien immobilier tôt, plus vous aurez le temps de recommencer une opération similaire par la suite.

Il peut être donc intéressant d’investir à la trentaine avant même d’avoir acquis son logement principal. L’âge moyen des primo-accédants en France est de 35 ans.

Enfin, il n’y a pas d’âge limite pour investir. Que ce soit pour anticiper sa retraite, diversifier ses revenus en fin de carrière ou compléter son épargne, l’immobilier est un choix à ne pas sous-estimer.

Ma situation financière et ma trésorerie

Même si l’âge n’est pas primordial, votre situation financière et votre trésorerie le sont bien au contraire. Si vous souhaitez vous lancer dans un projet d’investissement immobilier. Vous devez avoir l’équivalent d’environ 10% du montant que vous souhaitez emprunter.

Vous devez donc déterminer si vous êtes en capacité d’emprunter et si vous possédez le volant de trésorerie nécessaire à l’achat que vous prévoyez de faire.

Suis-je en situation d'emprunter ?

Vous devez également étudier si vous êtes en situation d’emprunter ou non. Renseignez-vous sur les conditions pour obtenir un prêt immobilier. Êtes-vous en CDI ? Votre période d’essai est-elle terminée ? Pour les professions libérales par exemple, vous devez avoir 3 ans d’activités minimums.

De plus, il faudra rassurer les banques quant à vos capacités à rembourser la somme empruntée. En plus de souscrire à une assurance emprunteur, votre état de santé devra être jugé comme bon.

Est-ce le bon moment pour acheter dans l'immobilier ?

Tendances actuelles du marché

En 2023, le marché immobilier français est dans une tendance d’augmentation modérée voir de stagnation. La croissance des prix en 2023 est estimée à 3%. Cette évolution générale des prix est donc toujours en augmentation mais à un rythme plus lent.

Il existe également de grandes disparités selon les villes. Paris est en effet un marché un peu à part et subi davantage les variations de prix que le reste du pays. Le prix moyen aujourd’hui au sein de la capitale est d’environ 10 000€/m².

Et si les prix varient ? Les risques d'attendre

La fluctuation des prix importante peut-être une cause de votre réticence à vous lancer dans l’investissement. Malgré cela, il faut savoir que cette fluctuation aura peu d’impact sur la valeur d’un appartement à conserver entre 15 et 20 ans en moyenne.

Attendre un moment parfait qui n’arrive jamais est un risque.

Vous risquez même de rater des opportunités car il n’y a aucune garantie qu’attendre est une meilleure solution que d’agir.

Bien au contraire l’important est de réaliser l’opération le plus tôt possible lorsque vous êtes jeune, de façon à rembourser son emprunt le plus tôt possible et pouvoir répéter l’opération si vous le souhaitez.

De plus, l’effet de levier est également un des gros avantages de l’investissement immobilier en 2023. Les mensualités de votre crédit pourront alors être remboursées par les loyers que vous percevrez en louant votre bien immobilier. Le fait de ne pas en bénéficier dès à présent n’est pas optimal.

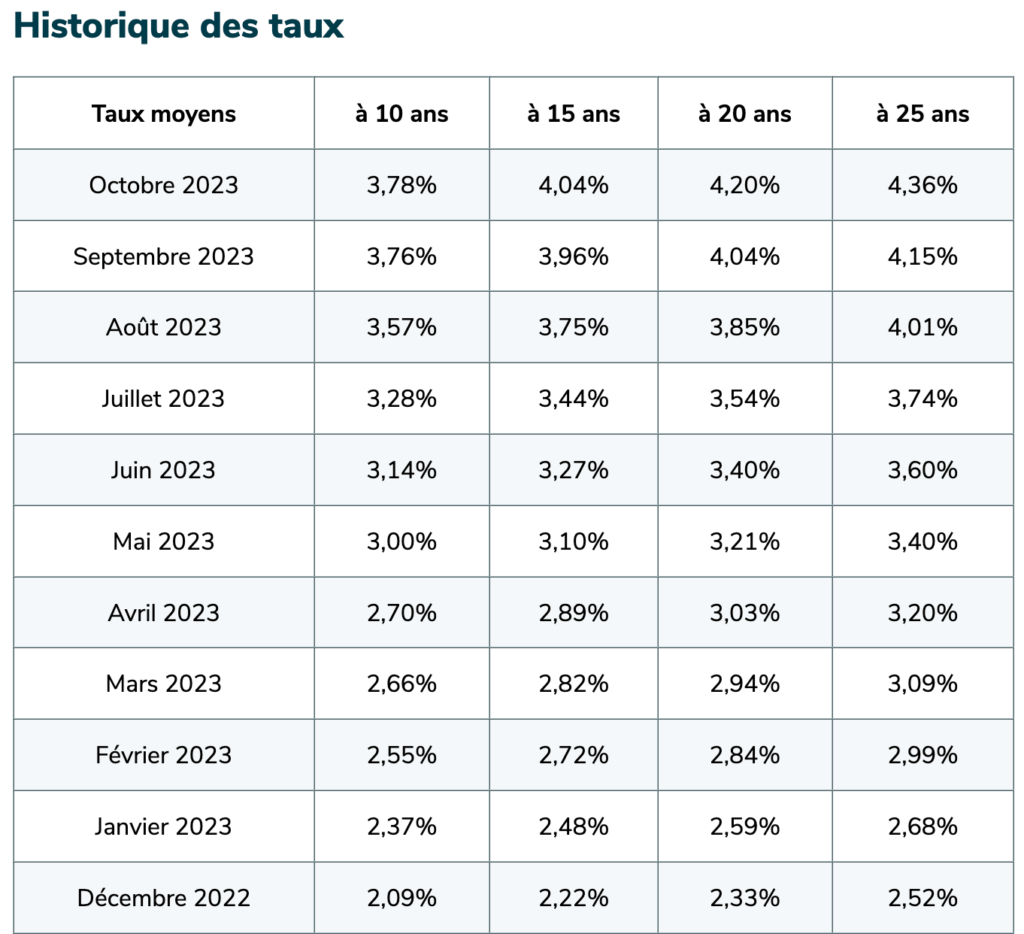

L'évolution des taux d'intérêt

Les taux d’intérêt n’ont cessé de suivre leur augmentation depuis des années, atteignant en moyenne 4%.

Tout d’abord, réaliser une opération d’investissement immobilier permet de bénéficier de taux “bas” avant de voir de nouvelles augmentations arriver. En effet, si cela continue, il n’y a pas vraiment de chance que les taux d’intérêt diminuent. Les taux autour de 4% restent donc intéressants.

De plus, si jamais les taux d’intérêt diminuent dans les années à venir. Il est toujours possible de renégocier le taux de votre emprunt avec votre banque ou avec un autre établissement.

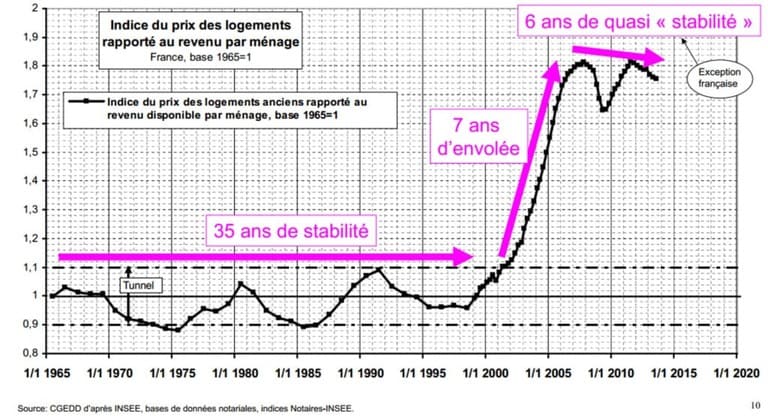

Les cycles immobiliers

Durant les 30 dernières années, l’immobilier français a connu différentes crises ainsi que des périodes d’envolée. Il y a eu notamment 2 grandes crises : la grande crise de 1991 à 1997 et la crise des subprimes entre 2007 et 2009.

La croissance démographique et la forte urbanisation durant les années 90 ont conduit à une large augmentation de la demande de logement à cette époque en France.

Cela à mener à une croissance des prix et donc à une crise immobilière majeure soutenue par les différentes crises internationales telles que la crise monétaire européenne ou encore la récession aux États-Unis. À partir de 1997, la crise à commencer à disparaître grâce à une croissance économique et à la baisse des taux d’intérêt.

La crise des subprimes a été déclenchée aux États-Unis à cause de l’effondrement de leur marché immobilier. L’économie mondiale ayant été impactée par cette crise, le marché immobilier français l’a été également.

Les crises sont alors suivies d’un mouvement de régulation pour stabiliser le marché immobilier français avec des mises en place de lois et de règles afin d’empêcher et de prévenir de tels phénomènes dans le futur.

Ces cycles immobiliers ont donc permis au final de stabiliser de plus en plus le marché immobilier français. En plus des nombreuses opportunités qui sont apparues après ces crises dans la phase d’expansion du marché.

Les facteurs externes

De nombreux facteurs externes entrent en compte dans la réflexion et le ciblage du bon moment pour investir.

C’est le cas des performances énergétiques par exemple. En effet, dans le contexte de la crise énergétique et écologique, le diagnostic de performance énergétique (DPE) joue un rôle crucial lors de l’achat d’un bien immobilier. Il existe de nombreuses aides pour rénover un logement afin de le mettre aux normes énergétiques ce qui permet à un certain public de profiter de subventions. Certaines opportunités immobilières peuvent également être liées au DPE avec notamment un l’achat d’un appartement qui n’est pas aux normes pour ensuite le rénover et effectuer une plus-value par exemple.

La fiscalité est également un sujet primordial concernant l’achat ou non d’un bien immobilier.

Afin d’optimiser votre investissement, il est important de vous renseigner concernant la fiscalité dans l’immobilier. Il existe des dispositifs et manipulations permettant d’alléger vos impôts.